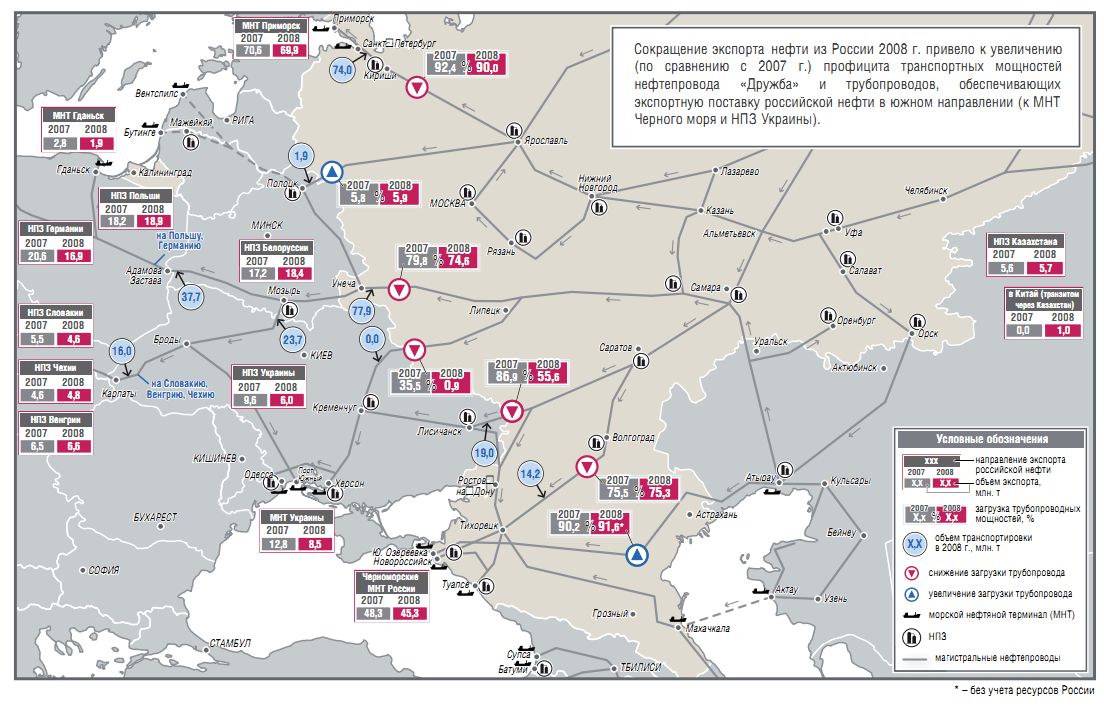

Европа

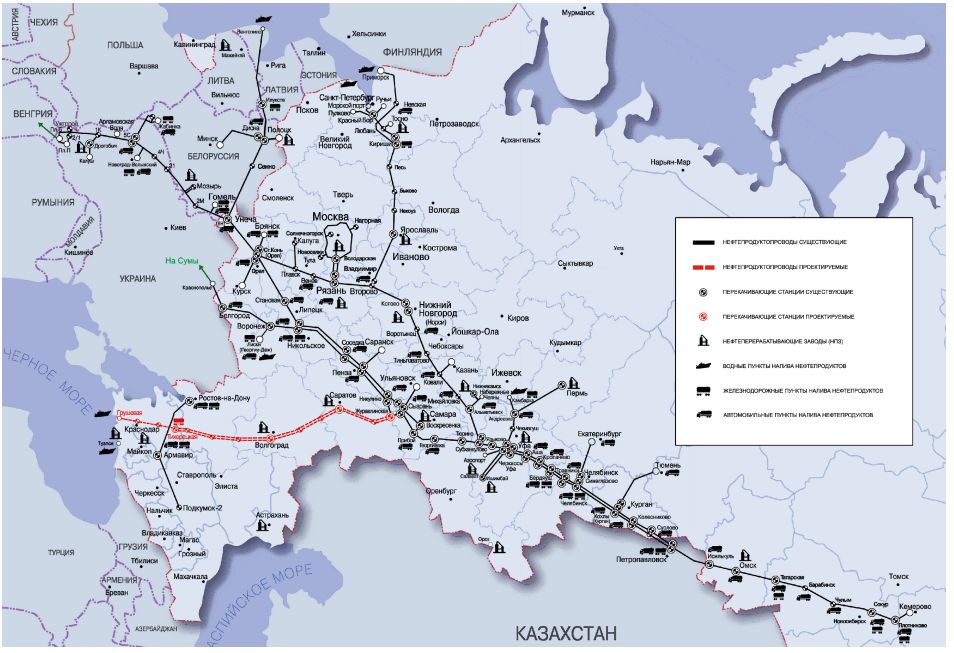

Транснефтепродукт

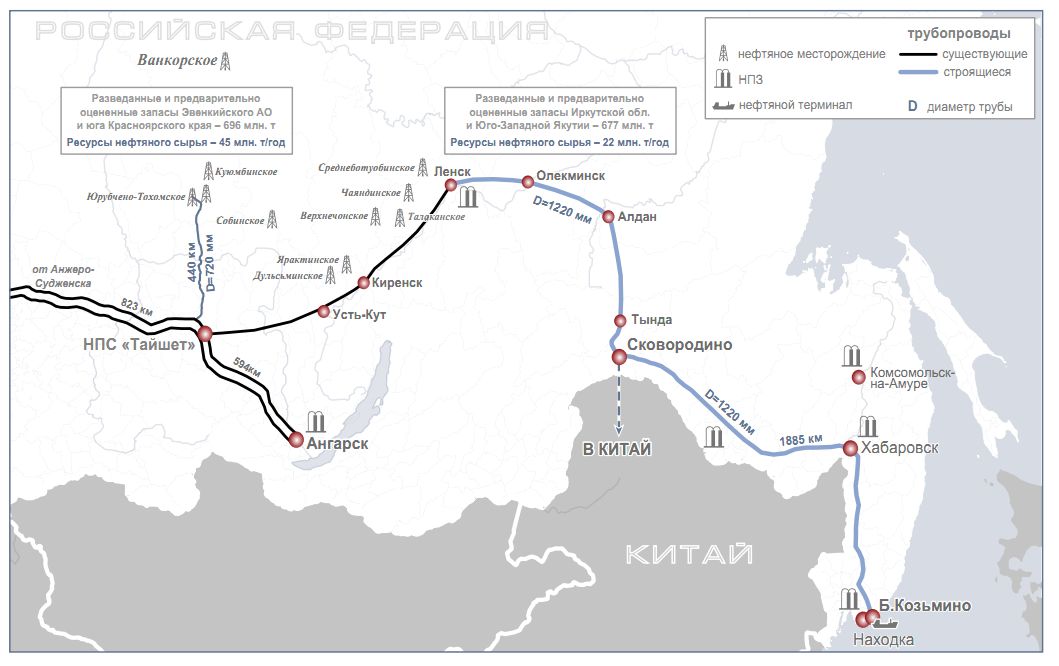

ВСТО

В результате продажи и проведения дополнительной эмиссии акций генерирующих компаний в 2007 – 2008 году существенно изменилась структура собственности генерирующих активов на оптовом рынке электрической энергии. Если раньше более 60% рынка приходилось на долю группы лиц ОАО РАО «ЕЭС России», то в настоящий момент количество независимых групп лиц собственников генерации существенно выросло.

Российская Федерация сохраняет контроль за производителями электрической энергии в атомной отрасли и в значительной части гидроэнергетики. Существенный интерес к генерирующим компаниям проявили поставщики топлива – ОАО «Газпром», ОАО «СУЭК», ОАО «Кузбассразрезуголь», ОАО «Русский Уголь», ОАО «Мечел», ОАО «Евраз». В целях недопущения неконкурентных действий со стороны данных участников рынка ФАС России в рамках рассмотрения ходатайств ОАО «Газпром» и ОАО «СУЭК» выданы предписания, направленные на обеспечение конкуренции на оптовом рынке электрической энергии, а также на рынках топлива. Также необходимо отметить появление в числе контролирующих акционеров генерирующих компаний крупных иностранных стратегических инвесторов –Fortum, E.On, Enel. Другой группой акционеров являются крупные потребители электрической энергии в регионах функционирования генерирующих компаний. К ним можно отнести ОАО «Лукойл», ОАО «РЖД», ОАО «Русал». В региональной собственности Республики Татарстан находится ОАО «Татэнерго», Республики Башкортостан – ОАО «Башкирэнерго».

Все зоны свободного перетока оптового рынка электрической энергии характеризуются высокой концентрацией производителей. По показателям рыночной концентрации на основе объема производства и установленной мощности оптовый рынок электрической энергии – высококонцентрированный, по объему производства тепловой генерацией – умеренноконцентрированный.

Генерирующие компании сформированы с учетом максимального ограничения рыночной силы, т.е. конфигурация разработана таким образом, чтобы каждая из ОГК и ТГК могла оказать наименьшее влияние на цены оптового рынка электроэнергии. Указанная конфигурация генерирующих компаний прошла независимую оценку по заказу ФАС России и в целом признана как допустимая с точки зрения создания условий для развития реальной конкуренции на оптовом рынке.

Тем не менее, возможности для

неконкурентых действий на оптовом рынке – манипуляции ценами, могут возникнуть

практически у каждой из ТГК или ОГК. Такие возможности будут возникать в

различные периоды времени в зависимости от объема спроса и предложения

электроэнергии, сетевых ограничений для передачи электроэнергии в определенных

зонах. Указанные обстоятельства в свою очередь определяются погодными

условиями, графиками планового и внепланового ремонта сетевого и генерирующего

оборудования, ценами на топливо и другими факторами.

Таблица 9. Распределение долей хозяйствующих субъектов в географических границах зон свободного перетока

|

Акционер |

Состав активов |

Доля на оптовом рынке, % |

|

|

по объему производства электроэнергии |

по величине установленной мощности |

||

|

ЗСП «Остальная часть ОЭС Северо-Запада» |

|||

|

Газпром |

ТГК-1, ОГК-2, ОГК-6 |

48,7 |

57,3 |

|

Российская Федерация |

Концерн Энергоатом, Интер РАО |

50,0 |

41,0 |

|

Группа Синтез |

ТГК-2 |

1,4 |

1,6 |

|

ЗСП «Кольская энергосистема» |

|||

|

Газпром |

ТГК-1 |

51 |

61,7 |

|

Российская Федерация |

Концерн Энергоатом |

49 |

38,3 |

|

ЗСП «Московская энергосистема» |

|||

|

Газпром |

Мосэнерго |

84,9 |

87,5 |

|

Российская Федерация |

ОГК-1 |

8,6 |

12,5 |

|

E.On |

ОГК-4 |

6,5 |

8,7 |

|

ЗСП «Остальная часть ОЭС Центра и Нижегородская энергосистема» |

|||

|

Российская Федерация |

Концерн Энергоатом, Русгидро, ИнтерРАО |

57,4 |

44,6 |

|

Норильский Никель |

ОГК-3 |

11,0 |

15,5 |

|

Онэксим |

ТГК-4 |

8,2 |

10,3 |

|

Газпром |

ОГК-6 |

6,6 |

9,6 |

|

Enel |

ОГК-5 |

5,7 |

7,4 |

|

КЭС |

ТГК-6 |

6,2 |

7,4 |

|

Группа Синтез |

ТГК-2 |

3,6 |

3,6 |

|

E.On |

ОГК-4 |

1,4 |

2,0 |

|

ЗСП «Ростовская, Калмыкская энергосистемы» |

|||

|

Газпром |

ОГК-6 |

47,6 |

52,3 |

|

Российская Федерация |

Концерн Энергоатом |

38,9 |

24,8 |

|

Лукойл |

Южная ТГК-8 |

12,4 |

20,4 |

|

Русский Уголь |

Экспериментальная ТЭС |

1,1 |

2,6 |

|

ЗСП «Волгоградская энергосистема» |

|||

|

Российская Федерация |

Русгидро |

79,3 |

65,6 |

|

Лукойл |

Южная ТГК-8 |

20,7 |

36,4 |

|

ЗСП «Остальная часть ОЭС Юга» |

|||

|

Enel |

ОГК-5 |

73,3 |

60,15 |

|

Российская Федерация |

Русгидро |

26,4 |

39,3 |

|

Лукойл |

Южная ТГК-8 |

0,33 |

0,6 |

|

ЗСП «Кировская Удмуртская энергосистемы» |

|||

|

КЭС |

ТГК-5, ТГК-9 |

73,0 |

53,0 |

|

Российская Федерация |

Русгидро |

27,0 |

47,0 |

|

ЗСП «Пермско-Закамский энергоузел» |

|||

|

КЭС |

ТГК-9 |

67,9 |

63,9 |

|

Российская Федерация |

Русгидро |

32,1 |

36,1 |

|

ЗСП «Остальная часть ОЭС Волги» |

|||

|

Правительство Республики Татарстан |

Татэнерго |

40,2 |

47,3 |

|

КЭС |

Волжская ТГК, ТГК-6 |

37,5 |

36,4 |

|

Российская Федерация |

Русгидро |

27,3 |

16,4 |

|

|

|||

|

ЗСП «Остальная часть Кубанской энергосистемы» |

|||

|

Газпром |

ОГК-2 |

64,5 |

77,3 |

|

Лукойл |

Южная ТГК-8 |

35,5 |

22,7 |

|

ЗСП «Южный энергорайон Кубанской энергосистемы» |

|||

|

Российская Федерация |

ИнтерРАО |

81,1 |

72,0 |

|

Лукойл |

Южная ТГК-8 |

18,9 |

28,0 |

|

ЗСП «Мари, Чувашии, Казанский энергорайон» |

|||

|

Правительство Республики Татарстан |

Татэнерго |

39,6 |

24,9 |

|

КЭС |

ТГК-5 |

39,1 |

32,6 |

|

Российская Федерация |

Русгидро |

21,3 |

42,6 |

|

ЗСП «Саратово – Балаковский энергорайон» |

|||

|

Российская Федерация |

Русгидро, Концерн Энергоатом |

87,7 |

78,8 |

|

КЭС |

Волжская ТГК |

12,4 |

21,2 |

|

ЗСП «Серово Богословский энергоузел» |

|||

|

Газпром |

ОГК-2 |

84,1 |

78,9 |

|

КЭС |

ТГК-9 |

15,9 |

21,1 |

|

ЗСП «Вологодская энергосистема» |

|||

|

Газпром |

ОГК-6 |

96,4 |

94,9 |

|

Группа Синтез |

ТГК-2 |

3,6 |

5,1 |

|

ЗСП «Остальная часть ОЭС Сибири» |

|||

|

Русал |

Иркутскэнерго, Красноярская ГЭС |

51,0 |

51,9 |

|

Российская Федерация |

Русгидро |

14,9 |

18,6 |

|

СУЭК |

Енисейская ТГК (ТГК-13), Кузбассэнерго |

15,0 |

13,0 |

|

Кузбассразрезуголь |

Новосибирскэнерго |

6,8 |

6,8 |

|

E.On |

ОГК-4 |

5,6 |

4,1 |

|

Газпром |

ОГК-6 |

3,1 |

3,4 |

|

|

ТГК-11 |

0,9 |

1,1 |

|

ЗСП «Остальная ОЭС Тюмени» |

|||

|

E.On |

ОГК-4 |

41,8 |

42,3 |

|

Газпром |

ОГК-2 |

29,7 |

28,9 |

|

Fortum |

ТГК-10 |

14,5 |

14,8 |

|

Российская Федерация |

ОГК-1 |

14,1 |

14,1 |

|

ЗСП «Читинская энергосистема» |

|||

|

Норильский Никель |

ОГК-3 |

39,7 |

42,0 |

|

Российская Федерация |

ППГХО |

28,4 |

40,1 |

|

РЖД |

ТГК-14 |

31,9 |

17,9 |

|

ЗСП «Бурятская энергосистема» |

|||

|

Норильский Никель |

ОГК-3 |

86,5 |

89,4 |

|

РЖД |

ТГК-14 |

13,5 |

10,6 |

|

ЗСП «Барнаульско-Бийский энергоузел» |

|||

|

СУЭК |

Кузбассэнерго |

65,3 |

59,1 |

|

Кузбассразрезуголь |

Бийскэнерго |

34,7 |

40,9 |

|

ЗСП «Южный энергорайон Кузбасской энергосистемы» |

|||

|

СУЭК |

Кузбассэнерго |

71,3 |

69,5 |

|

Евраз |

Западно-Сибирская ТЭЦ |

28,7 |

30,5 |

|

ЗСП «Омская энергосистема» |

|||

|

|

ТГК-11 |

100 |

100 |